La AFIP habilita una funcionalidad dentro del sistema informático “Mis Facilidades”, para poder efectuar la cancelación anticipada total (CAT) de planes de facilidades de pago vigentes, a través de transferencia electrónica de fondos, mediante la generación de un VEP.

En tal sentido, se establece que dicho procedimiento se podrá aplicar por única vez a partir del mes en que se produzca el vencimiento de la segunda cuota del plan correspondiente, y los contribuyentes deberán presentar una multinota en la dependencia en la que se encuentran inscriptos, informando la entidad y red de pago que se utilizará para cancelar el VEP generado.

El VEP que se genere para la cancelación anticipada total del plan vigente tendrá validez hasta la hora 24 del día de su generación, y la deuda en cuestión se considerará cancelada con la “confirmación de pago” del VEP correspondiente.

Por último, señalamos que las presentes disposiciones resultan de aplicación a partir del 29/1/2019.

Es oficial el aumento de la deducción para incentivar seguros de vida y retiro

La AFIP ajusta plazo para informar conceptos no remunerativos pagados a empleados

Aumentan el control a importadores para evitar evasión fiscal

Monotributo: renta financiera va aparte y obligará a declarar bienes | El Cronista

¡¡¡Muchas Felicidades!!!

Autónomos: la AFIP informa la suba de los aportes a partir de diciembre

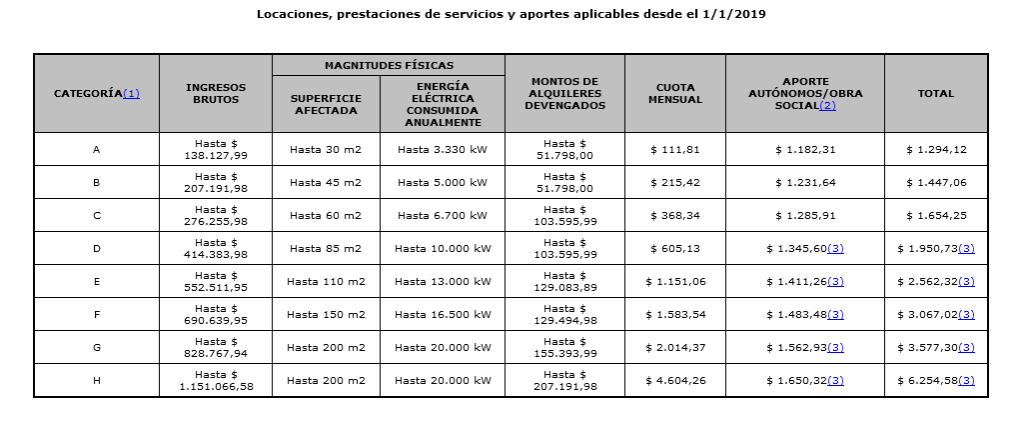

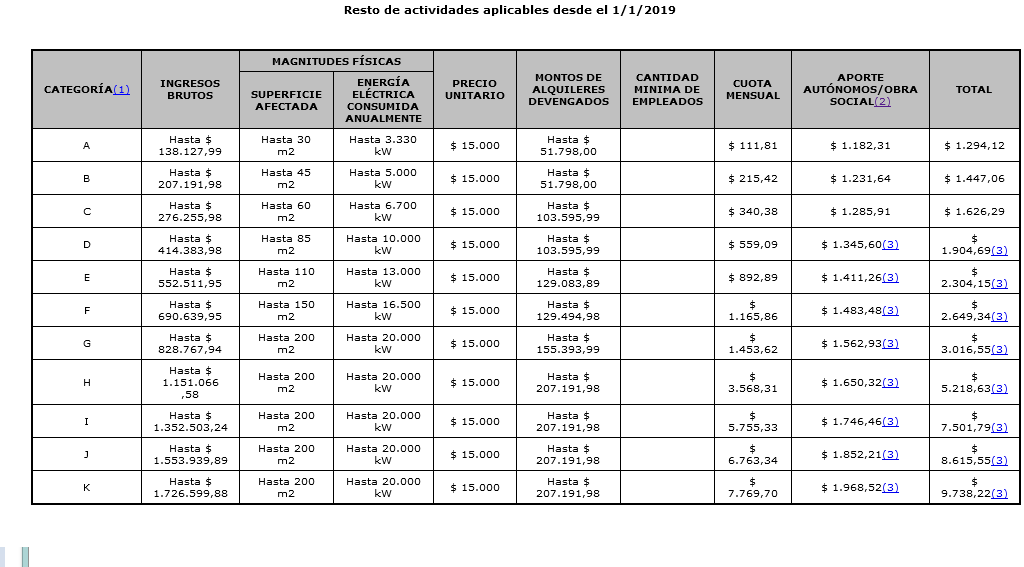

Monotributo – Categorías vigentes a partir del 01/01/2019

Notas:

(1) Contribuyentes inscriptos en el Registro Nacional de Efectores:

Por medio de la RG (AFIP) 3866 -BO: 18/4/2016-, se fija a partir del 18/4/2016 en $ 72.000 el importe de los ingresos brutos anuales máximos de los pequeños contribuyentes adheridos al régimen simplificado inscriptos en el Registro Nacional de Efectores de Desarrollo Local y Economía Social del Ministerio de Desarrollo Social. Anteriormente, la RG (AFIP) 3221 -BO 21/11/2011-, estableció dicho importe en $ 32.196 con vigencia desde el 1/12/2011 hasta el 31/8/2013, con independencia del importe vigente en la categoría B de monotributo y, posteriormente, la RG (AFIP) 3529 -BO: 12/9/2013- fijó dicho importe en $ 48.000, con vigencia desde el 1/9/2013 hasta el 17/4/2016

(2) Incluye $ 493,31 (para la categoría A incrementándose en un 10% en las sucesivas categorías respecto del importe correspondiente a la categoría inmediata anterior) para el SIPA y $ 689 para la obra social (solo para el titular)

(3) El monto a ingresar por los aportes al SIPA es un cálculo estimativo

FUENTE: Errepar

Contribuciones patronales. Detracción prevista en el artículo 4 del decreto 814/2001. Actualización a partir de enero de 2019

A partir del 1 de enero de 2019, se eleva el monto total del mínimo no imponible previsional a detraer para el cálculo de las contribuciones patronales.

Para aquellos que utilizan la escala gradual, el importe a detraer será de $ 7.003,68, mientras que para aquellas actividades que tienen permitido aplicar el monto total del mínimo no imponible previsional, como por ejemplo, la industria del calzado, textiles y cueros, el importe se eleva a $ 17.509,20.

Recordamos que el artículo 4 del decreto 814/2001 señala que el monto del mínimo no imponible se actualizará desde enero de 2019, sobre la base de las variaciones del Índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censos, considerando las variaciones acumuladas de dicho índice correspondientes al mes de octubre del año anterior al del ajuste respecto del mismo mes del año anterior.

FUENTE: Errepar